انفجار قرض، ریاضت اقتصادی و مقاومت

احمد سیف

•

بحران جهان سرمایه داری که با سقوط بازارهای پولی دروال استریت در ۲۰۰۷ آغاز شد هم چنان ادامه دارد و تازگی ها با بحران درحوزه پول واحد اروپا هم مخلوط شده است. از سوی دیگر در بسیاری از کشورهای جهان شاهد درگیری های هر روزه بین مردم و نیروهای پلیس و امنیتی ها هستیم

...

اخبار روز:

www.iran-chabar.de

پنجشنبه

۲۴ آذر ۱٣۹۰ -

۱۵ دسامبر ۲۰۱۱

بحران جهان سرمایه داری که با سقوط بازارهای پولی دروال استریت در 2007 آغاز شد هم چنان ادامه دارد و تازگی ها با بحران درحوزه پول واحد اروپا هم مخلوط شده است. از سوی دیگر در بسیاری از کشورهای جهان شاهد درگیری های هر روزه بین مردم و نیروهای پلیس و امنیتی ها هستیم که اگر در گذشته در انحصار کشورهای پیرامونی بود امروزه به ایتالیا، امریکا و انگلیس و اسپانیا هم سرایت کرده است. این که سرانجام چه می شود، نمی دانم. ولی می دانم که به قول مکس گوردن «اقتصاد جهان گرفتار یک سکته قلبی شده است» و به «اقتصاد آمبولانسی»- که منظور نویسنده البته اقتصادیات کینزی است- نیازمند است. (1) شماری از ناظران براین باورند که اگربحران یونان به ایتالیا هم سرایت کند- که احتمالش زیاد است- درآن صورت، اقتصاد کل اتحادیه اروپا گرفتاربحران شده و موجب تشدید بحران اقتصاد جهانی خواهد شد. البته خبرداریم که اقتصاد چین هم برخلاف ظاهر حال وروز خوشی ندارد. ناخوش احوالی چین هم درهمین راستا قابل درک است که الگوی انباشت سرمایه حتی قبل از بروزبحران جهانی کنونی درچین به گل نشسته بود. ازمنابع رسمی خبر داریم که ضریب جینی که در1980 در چین 0.33 بود در2007 به 0.45 افزایش یافته است و از سوی دیگر می دانیم که سهم مزد در تولید ناخالص داخلی که حتی در1998 معادل 53 درصد بود در2005 به 41.4 % کاهش یافته است. (2) به عبارت دیگر، اقتصاد چین هم چنان به بازارهای صادراتی خود وابسته است. بازارهائی که حال و روز خوشی ندارند و بعید نیست دیریا زود برای اقتصاد شدیدا وابسته چین، گرفتاری های چاره ناپذیری ایجاد نمایند. به شماری از این مقوله ها باز خواهیم گشت.

بحران جهان سرمایه داری که با سقوط بازارهای پولی دروال استریت در 2007 آغاز شد هم چنان ادامه دارد و تازگی ها با بحران درحوزه پول واحد اروپا هم مخلوط شده است. از سوی دیگر در بسیاری از کشورهای جهان شاهد درگیری های هر روزه بین مردم و نیروهای پلیس و امنیتی ها هستیم که اگر در گذشته در انحصار کشورهای پیرامونی بود امروزه به ایتالیا، امریکا و انگلیس و اسپانیا هم سرایت کرده است. این که سرانجام چه می شود، نمی دانم. ولی می دانم که به قول مکس گوردن «اقتصاد جهان گرفتار یک سکته قلبی شده است» و به «اقتصاد آمبولانسی»- که منظور نویسنده البته اقتصادیات کینزی است- نیازمند است. (1) شماری از ناظران براین باورند که اگربحران یونان به ایتالیا هم سرایت کند- که احتمالش زیاد است- درآن صورت، اقتصاد کل اتحادیه اروپا گرفتاربحران شده و موجب تشدید بحران اقتصاد جهانی خواهد شد. البته خبرداریم که اقتصاد چین هم برخلاف ظاهر حال وروز خوشی ندارد. ناخوش احوالی چین هم درهمین راستا قابل درک است که الگوی انباشت سرمایه حتی قبل از بروزبحران جهانی کنونی درچین به گل نشسته بود. ازمنابع رسمی خبر داریم که ضریب جینی که در1980 در چین 0.33 بود در2007 به 0.45 افزایش یافته است و از سوی دیگر می دانیم که سهم مزد در تولید ناخالص داخلی که حتی در1998 معادل 53 درصد بود در2005 به 41.4 % کاهش یافته است. (2) به عبارت دیگر، اقتصاد چین هم چنان به بازارهای صادراتی خود وابسته است. بازارهائی که حال و روز خوشی ندارند و بعید نیست دیریا زود برای اقتصاد شدیدا وابسته چین، گرفتاری های چاره ناپذیری ایجاد نمایند. به شماری از این مقوله ها باز خواهیم گشت.

درارزیابی بحران جهانی و چرائی شکل گیری آن با دیدگاه های متعددی روبرو هستیم. اقتصاد دانان نئولیبرال که دروجه عمده ترجیح داده اند سکوت کنند و اگرهم گاه زبان به شکوه گشوده اند هم چنان منتقد « مداخلات دولت» اند و مداخلات دولتی را علت اصلی این بحران می دانند (3). درمیان چپ اندیشان سوسیال دموکرات هم این دیدگاه غالب این است که این بحران به خاطر کمبود مصرف پیش آمده است و به همین خاطرهم مدافع سیاست های کینزی هستند. اگرچه به مقدارزیادی با این دیدگاه همراه هستم که یکی از عوامل مسبب بحران افزایش نابرابری درتوزیع درآمدوثروت دراقتصاد جهانی است ولی درضمن معتقدم که علت اصلی و اساسی بحران درجای دیگری است و تنها با افزودن بر هزینه های دولتی درمان نخواهدشد. به سخن دیگر، اگرچه درهمه این سالها اقلیتی بارخود را بسته اند، ولی به نظر من علت اساسی وغائی همچنان همان چیزی است که درادبیات سنتی چپ از آن تحت عنوان « روند نزولی نرخ سود» نام برده می شود و به همین دلیل، براین باورم که سیاست های مداخله گرانه دولت به صورتی که انجام می گیرد اگرچه دربهترین حالت ممکن است از تعمیق بحران جلوگیری نماید ولی نشانه یک راه برون رفت از این وضعیت نیست.

اجازه بدهید که به اختصار خوانش خودم را ازبحران کنونی ارایه کنم:

- این درگوهر نظام سرمایه داری است که سرمایه داران دررقابت دائم با یک دیگرهستند و این رقابت هم از کانال انباشت سرمایه و دگرسان شدنش به صورت ابزارهای تولیدی تازه در می آید.

- ابزارهای تازه تولیدی و نوآوری فن آورانه موجب می شود که بازدهی سرمایه افزایش می یابد.

- تحولات فن آورانه دروجه عمده کارگر گریزند و به عبارت دیگر، شرایطی فراهم می آورند که درفرایند تولید « کار مرده» به صورت ابزارهای تازه و فن آوری جدیدتر جایگزین « کار زنده»- کارگران می شود.

- نظربه این که تنها کارزنده است که توانائی تولید ارزش و ارزش مازاد رادارد- دیگر عوامل تولید تنها ارزش خود را منتقل می کنند نه این که تولید کننده ارزش مازاد باشند- با تقلیل نسبی نقش کار، تولید ارزش افزوده نیز به نسبت کمتر می شود. و این گونه است که متوسط نرخ سود کاهش می یابد. نکته ای که باید برروی آن تاکید شود این که علت اصلی کاهش متوسط نرخ سود، این نیست که بازدهی کار کمتر شده باشد بلکه علت اصلی درواقع، افزایش بازدهی نیروی کار است. به این نکته هم باید توجه شود که اگرچه ممکن است کل سود بیشتر شود ولی متوسط نرخ سود روند کاهش یابنده ای خواهد داشت. به اعتقاد من این علت اصلی بحرانی است که نظام سرمایه داری با آن روبروشده است. اگرچه این هم درست است که در پیوند با این تحولات، شاهد تحولات و دگرگونی های دیگری هم بوده ایم که به شماری از آنها اشاره خواهم کرد.

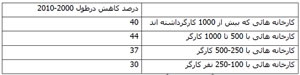

یکی از تغییراتی که در30 سال گذشته پیش آمد و به اعتقاد من با کاهش امکانات سودآوری دربخش اصلی و مولد اقتصاد بی ارتباط نیست، درکنار انفجاروام ستانی، رشد چشمگیر بخش مالی بود. رشد بخش مالی اگرچه نشانه سلطه یافتن سرمایه مالی بود ولی درضمن بازتاب تقسیم کار تازه است که براقتصاد جهان حاکم شده است. درپی آمد هجوم ایدئولوژیک نئولیبرالیسم، بازارهای جهانی به روی سرمایه بازشد اگرچه موانع موجود برسرتحرک سرمایه را کنار گذشته اند ولی همچنان با تحرک کامل کار دراقتصاد جهانی همراهی ندارند. از جمله به این دلیل بود که سرمایه نه فقط مشوق این گشایش بود، بلکه از این گشایش بازارها بیشترین منفعت را برد و این بهره مندی قابل توجه درکنارفرصت های کمتری که برای سرمایه گذاری مازاد پیش آمد به واقع پاشنه آشیل نظام اقتصادی حاکم شد. کار به مراتب ارزان تر چین و هندوستان و کشورهای مشابه درجنوب جایگزین کار به نسبت گران تر درکشورهای سرمایه داری پیشرفته شد. اغراق نیست اگرگفته شود که درشماری از این کشورها، برای مثال درامریکا و انگلیس، شاهد فرایند صنعت زدائی هم بوده ایم. اجازه بدهید ابتدا شواهدی از این فرایند صنعت زدائی از امریکا به دست بدهم. خبرداریم که درده سال گذشته، درامریکا 54621 کارخانه تعطیل شده اند و میزان اشتغال صنعتی 5 میلیون نفر کمتر شده است. درجدول زیر، ازاین فرایند تعطیلی کارخانه ها اطلاعات دقیق تری به دست می دهم (4).

از سوی دیگر براساس برآوردهای اداره آمار کار خبر داریم که در 2009 متوسط مزدی که به کارگران درامریکا پرداخت می شد 23.03 دلاربود. میزان بیمه اجتماعی هم7.90 دلاربود و کارفرماهم ساعتی 2.60 دلار به منظورهای رفاهی می پرداخت، به سخن دیگر متوسط مزد کارگر درامریکا ساعتی 33.53 دلار بود. درعین حال خبر داریم که در چین در 2008، متوسط میزان مزد پرداختی 1.36 دلار بود (5). به این ترتیب، به ازای هر 10000 ساعت کاری که به چین منتقل شود، سرمایه داران 320.000 دلار کمتر مزد می پردازند. اگرچه پرداخت مزد به مراتب کمتر به نفع یک سرمایه دار منفرد است ولی وقتی طبقه سرمایه دار به چنین نقل و انتقال هائی دست می زد، همین فرایند برای سرمایه داری مشکل آفرین می شود.

- اولا، دربازارهای مصرف، فروش آن چه که تولید می شود به دست انداز می افتد و به همین خاطر هم بود که درامریکا و درانگلیس و شماری از کشورهای دیگر، سیاست تشویق وام ستانی و تامین مصرف با وام- یعنی هزینه کردن درآمدهای هنوز به دست نیامده- به صورت سیاست رسمی در می آید.

- اگرچه شرایط برای تولید مازاد بیشتر فراهم می شود، ولی افزودن بربیکاری درکشورهائی که قرار است بازار مصرفی این کالاهای تولید شده باشند، فرصت های سرمایه گذاری سود آور را کاهش می دهد و درنتیجه، موجب می شود، که مازاد بیشتری به معاملات سفته بازانه متمایل شود. به عبارت دیگر آن چه که شاهدیم رکود نسبی در بخش واقعی اقتصاد و انفجار فعالیت های سفته بازانه در بخش مالی است. درهمه این سالها فرایند انتقال فعالیت های تولید صنعتی به کشورهائی با مزد پائین ادامه می یابد و این فرایند را تشدید می کند.

خبرداریم که درامریکا دراین دوره ای که با این تحولات مشخص می شود، میزان واقعی مزد برای 95% از کارگران اگرکاهش نیافته باشد، ثابت ماند. یکی از راههای جبران این روند نزولی افزایش ساعات کار، افزایش نرخ مشارکت دربازار کارو حتی چند کاره شدن بود. باوجود کاهش میزان واقعی مزد، مصرف دراقتصاد امریکا ولی افزایش یافت و از67% تولید ناخالص داخلی در 1994 به 72% درسال 2007 رسید. (6) منبع اصلی تامین مالی مصرف بیشتر درشرایطی که میزان واقعی مزد روند نزولی دارد، وام ستانی بود. سیاست پردازان اقتصادی هم ازهیچ کوششی برای هموارکردن این فرایند کوتاهی نکرده بودند. در1975 مصرف کنندگان امریکائی دربرابر1187.4 میلیارددلار درآمد قابل مصرف [پس از کسر مالیات]736.3 میلیارددلار بدهی داشتند. درسال 2005، دربرابر درآمد قابل مصرفی معادل 9039.5 میلیارددلار، میزان بدهی شان 11496.6 میلیارددلارشد. یعنی نسبت بدهی به درآمدکه درابتدای دوره 67% بود از 127% هم فراتر رفت. (7) درکنار سیاست های وام ارزان وفراوان آنچه این حجم عظیم وام ستانی را تسریع کرد رشد سریع قیمت مسکن بود. درطول 2005، وامهای مسکن 1.11 تریلیون دلارافزایش یافت و کلی وامهای مسکن به 8.66 تریلیون دلار رسید که حدودا معادل 70% تولید ناخالص داخلی امریکاست (8).

با کاهش امکانات سرمایه گذاری سودآوردربخش های واقعی اقتصاد، مصرف، آن هم مصرفی که به شدت وابسته به وام ستانی بود، به صورت قوه محرکه سرمایه داری درآمد. ازابتدا روشن بود که با پیدایش اولین نشانه های پاره شدن حباب قیمت مسکن، کل سیستم به مخاطره خواهد افتاد که این چنین هم شد ولی قدرتمندان همه نشانه ها را نادیده گرفتند و براساس فلسفه « انشاالله گربه است» از آن گذشتند. سرمایه داران ولی ازهمان سال 2005 برای مقابله با بحران دست به اقدام زدند که نه فقط مددکار نبود بلکه فرایند گسترش بحران را تشدید کرد.

برآوردشده است که درپایان 2005، شرکت های امریکائی حدودا 2 تریلیون دلار مازاد را به صورت دفینه درآورده بودند:

دوعامل به این وضعیت منجر شد:

اولا، مازادانباشت سرمایه که از دو کانال انجام گرفت به کاهش تقاضا دراقتصاد منجرشد و فرصت های سرمایه گذاری سودآور را کاهش داد.

- کاهش میزان واقعی مزد.

- کاستن از هزینه های اجتماعی

درکنار این عامل، وجود ظرفیت تولیدی مازاد درسرمایه داری هم به صورت مانعی بسیار جدی سد راه سرمایه گذاری سودآور بیشتر شد. به عنوان نمونه در طول سی سال گذشته متوسط بهره گیری از ظرفیت های تولید تولید 81% بود ودر5 سال پیشتر از بحران مالی بزرگ این رقم به 77% کاهش یافت (9).

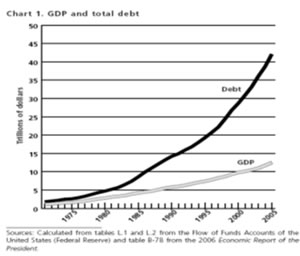

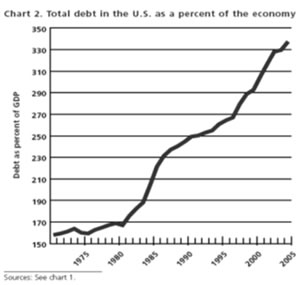

پیشتر هم گفتم درکنار انفجاروام ستانی، شاهد رشد چشمگیربخش مالی هم بودیم. ابتداتوجه شما را به رشد تولید ناخالص داخلی و رشد بدهی درامریکا جلب می کنم (10).

آنچه در اینجا جالب است این که نسبت قرض به تولید ناخالص داخلی که دراوایل سالهای 1970 تقریبا با یک دیگر برابر بوده اند، درسال 2005 میزان کل وام ها اندکی کمتر از 44 تریلیون دلار شد که بیش از 3.5 برابرتولید ناخالص داخلی امریکابود. درهمین ارتباط، این نمودار هم بسیار گویاست چون نشان دهنده سرعت افزایش بدهی دراقتصاد امریکا درطول این سالهاست (11).

و اما درباره رشد بخش مالی دراقتصاد، می دانیم که درسالهای 1960 ازکل سودی که دراقتصاد امریکا به دست می آمد تنها 15% آن سود بخش مالی بود ولی در2005 این نسبت به 40% رسید. درطول همین مدت، سهم بخش صنعتی از سود، که حدودا 50% درصد بود به کمتر از 15% تقلیل یافت. (12) به عبارت دیگر، آن چه که پیشتر به آن اشاره کردم، یعنی رکود نسبی دربخش واقعی و انفجاربخش مالی مشخصه اساسی اقتصاد سرمایه داری دراین دوران است.

رشد چشمگیر بخش مالی پی آمد با اهمیت دیگری هم داشت.

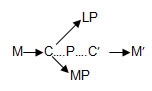

بیش از صد سال پیش مارکس نشان داد که فرایند انباشت سرمایه از طریق سرمایه گذاری به این صورت اتفاق می افتد.

سرمایه دار با پول M به خرید کالا (C) به شکل ابزار تولیدی (MP) و نیروی کار(LP) دست می زند و وقتی از فرایند کار می گذرد کالای قابل فروش (C’)به دست می آید که دربازار به قیمت (M’) به فروش می رود. تفاوت بین M وM’ هم بیان پولی ارزش مازادی است که درفرایند کار تولید شده است. ولی آنچه درسی سال گذشته بطور روزافزونی شاهدش بوده ایم فرایند بسیار ساده تر و درعین حال خطرناکی است که شکل گرفته است. سرمایه بدون گذر از فرایند کار برخود می افزاید و اگردرفرایند کارشاهد تولید ارزش وارزش افزوده است در این فرایند تازه سرمایه بطور کامل و تمام عیار به صورت یک انگل درمی آیدکه از خون دیگران تغذیه می کند.

پرسش اساسی این است که که منشاء این « مازادپولی» کدام است و این مازاد از کجا آمده است؟ و من پاسخم این است که سرمایه مالی دراینجا به صورت یک زالو سرمایه را از دیگر بخش های اقتصاد می مکد و به همین خاطر هم هست که پی آمد این فرایند تشدید بحران دراقتصادو به ویژه، بحران مالی است. این هم گفتنی است که وامهائی که برای فعالیت های سفته بازانه گرفته می شود، اثر مثبتی برسطح تولید واشتغال نخواهد داشت. مازاد به دست آمده از سفته بازی نیز صرف سفته بازی بیشتر می شود و حجم حباب مالی را بزرگتر می کند ووقتی که حباب مالی می ترکد، پی آمدهای بخش های بیشتری را در بر می گیرد. آن چه که به اختصار وارسیده ام، بطور خودبخودی و به تصادف اتفاق نیافتاده است. برای رسیدن به چنین سرانجامی، باید اشاره کنم که درعرصه سیاست پردازی شاهد دو تحول عمده بوده ایم:

1- سیاست های کنترل زدائی و بازکردن بازارها و رفع موانع تحرک سرمایه.

2- کنترل زدائی از بازارهای مالی و ابداعات محیرالعقول در عرصه اسناد مالی.

و اما حالا که این حباب مالی ترکیده و جهان را خون و کثافت گرفته است، درپیش گرفتن سیاست های ریاضت اقتصادی دراغلب کشورهای سرمایه داری توام با برنامه «اسهال پولی» (13) درشماری از آنها ( بطور مشخص درامریکا و انگلیس). عجیب و حیرت آور این که درانگلیس و امریکا که درموارد مکرر به چاپ پول دست زده اند، سیاست ریاضت اقتصادی را هم در پیش گرفته اند. یعنی برخلاف همه ادعاهای 30 سال گذشته خویش برای نجات بانکها و دیگر موسسات مالی و حتی غیر مالی گرفتار بحران، به چاپ پول رو کرده اند. با همه مصیبت های میان مدت و درازمدتی که این سیاست « اسهال پولی» به دنبال خواهد داشت، هنوز هم اگرچه با برنامه های ریاضت اقتصادی بربخش واقعی اقتصاد که گرفتار رکود است، فشارهای بیشتری وارد می شود، ولی برادامه سیاست « اسهال پولی» خویش هم اصرار می ورزند و این درحالی است که با همه پولی که تا کنون تزریق کرده اند، نه بحران و رکود رفع شد و نه یبوست اعتباری (14) به پایان رسید. دلیلش هم ساده است. برخلاف باورسیاست پردازان و قدرتمندان، علت اصلی بحران نه کمبود نقدینگی که ورشکستگی این واحدها بود و درهردوره ای و در هرزمانه ای که این چنین می شود سرمایه داران تمایل زیادی به دفینه سازی ( hoarding) نقدینگی دارند. یعنی رابطه پول و نهادهای پولی یک طرفه می شود. یعنی برخلاف فرایندی که برای کارکرد نظام سرمایه داری ضروری است پولی که به دست بانکها می رسد، بخش عمده اش از آن سوی دیگر برای زائیدن و بیشتر شدن به بیرون نمی رود. برآوردشده است که دریکی دو سال اول بحران، حدودا 21 تریلیون دلار پول به شکل و صورت های مختلفی به اقتصاد جهانی تزریق شده است و این حجم اندکی کمتر از 50% تولید ناخالص داخلی جهان است (15).

این تحولات اگرچه در یک حوزه مشکل سرمایه را حل کرد ولی درعین حال، رکود بخش تولیدی را درسرمایه داری های پیشرفته تشدید کرد که به نوبه به صورت رشد بیشتر بخش مالی درآمد. یعنی بخش خبابی اقتصاد بزرگتر شد. همین دگرگونی، پی آمد چشمگیر دیگری هم داشت. یعنی جایگزینی کار به نسبت گران تر غربی با کاربه مراتب ارزان چینی، به گمان من، فرایند نقد کردن و تحقق ارزش و ارزش مازاد مستتر درکالاها را به دست انداز انداخت. درعکس العمل به این مشکل پیش آمده بود که کسانی چون الن گرینسپن و دیگر سیاست پردازان غربی با آگاهی ازین تنگنا به سیاست نرخ بهره پائین وفراوانی اعتبار رو کردند. و عملا مشوق وام ستانی شدند تا بازارمصرف به دست انداز نیفتد. با مزدی که درچین و هند پرداخت می شد که اکثریت مطلق کارگران قادر به خرید آن چه که تولید می کنند نخواهند بود. کارگرغربی هم که اگر بیکار نشده باشد با میزان مزد ثابت و درموارد متعدد مزد کاهش یابنده روبرو شده است. پرسش این است که با این تولید روزافزون چه باید کرد؟

تازمانی که بازارمسکن و بازارسهام رونق داشت این الگوی معیوب قابلیت تداوم داشت. یعنی بابالارفتن بهای مسکن، مالک خانه می توانست با گروگذاری خانه ای که قیمت اش روبه افزایش بود، وام بیشتری یگیرد و بکوشد تا سطح مصرفی خود را حفظ کند. همین که فرایند افزایش قیمت خانه متوقف شد، این الگو هم به گل نشست. این بحران اگرچه درامریکا آغاز شده ولی با سرعتی حیرت آور جهانی شد.

به گمان من، در کنار آنچه که تاکنون گفته شد، علیت اساسی و اولیه بحران تناقضی است که درذات نظام سرمایه داری وجود دارد.

از سوئی انباشت ادامه دار سرمایه وسرمایه گذاری برای تداوم این مناسبات ضروری است و این انباشت هم بدون افزودن برنابرابری در توزیع درآمد و ثروت به دست نمی آید. یعنی برای تداوم انباشت سرمایه لازم است میزان مزد-به صورت درصدی از آن چه که تولید می شود- نه فقط افزایش نیابد بلکه کاهش یابد. اگرخودرا به وارسی تاریخ در30-40 سال گذشته محدود کنم، بازتاب این جدال طبقاتی به صورت دولت ریگانی درامریکا و مارگارت تاچر دربریتانیا درآمد که با یورش به اتحادیه های کارگری کوشیدند به این هدف دست یابند. همین روند است که اندکی بعد به صورت جابجائی تولید و انتقال فعالیت های تولید به چین و هندوستان و مکزیک و کشورهای مشابه درآمد. درعین حال، تداوم این نظام به افزایش مصرف برای ادامه فرایند تولید و رشد اقتصادی و سرمایه گذاری بستگی تام و تمام دارد واین مصرف نیز در وجه باید با مزد- به عنوان درآمد اکثریت مردم- تامین مالی شود. بدیهی است که اگرسهم مزد روند نزولی داشته باشد، اقتصادی با این مختصات با بحران روبرو خواهد شد چون درعرصه مصرف با تنگنا روبرو می شود و به همین خاطر، فرصت های لازم و کافی برای سرمایه گذاری پیش نمی آید یا کم پیش می آید و چون این چنین است، مادام که این نابرابری ادامه می یابد و یا حتی بیشتر می شود، رکود و بحران بخش واقعی یا مولد اقتصاد هم ادامه می یابد.

البته گفتن دارد که با وجود ثابت ماندن و حتی کاهش سهم مزد درتولید ناخالص داخلی ، میزان مصرف رو به افزایش داشته است و به عنوان نمونه درامریکا، که در 1994 سهم مصرف تنها 67% تولید ناخالص داخلی بود در 2007 این سهم به 72% افزایش یافت؟ (16)

این به اصطلاح معما را چگونه می توان حل کرد؟

برخلاف ظاهر توضیح این افزایش چندان دشوار نیست و اتفاقا یکی از دلایل سقوط نیزچگونگی حل این معماست. نکته این است که سرمایه در حالی که سهم مزد را درتولید کنترل می کند و حتی با عث نزول آن هم شده است ولی مکانیسمی ایجاد کرده است که میزان مصرف افزایش یابد. عمده ترین ابزاری که بکار گرفته شداز کانال بازارهای مالی، وام ستانی بود یعنی کارگران و بسیار کسان دیگر، با وام ستانی از درآمدهای هنوز به دست نیامده خود هزینه کردند وچون افزایش هزینه های مصرفی از افزایش درآمد بسیار بیشتر بود نتیجه آن شد که نسبت بدهی خانوارها به درآمدبسیار بیشتر شد. به عنوان مثال درامریکا، در 1975 بدهی خانوارها به درآمد تنها 62% بود ولی در2005 این نسبت با بیش از 100% افزایش به 127 % رسید. (17) این وجه اگر بخشی از مشکل نظام سرمایه داری باشد، بخش مهم تری ازگرفتاری های پیش آمده درماهیت این وامها بود. بطور کلی می توان از دو نوع وام ستانی در نظام سرمایه داری سخن گفت. یکی وام های پرچین شده، یعنی شمای وام ستان با وامی که از بانک یا موسسات دیگر می ستانید، برای خود و بنگاه خود کسب درآمد کرده و یا برمیزان درآمدخودمی افزائید و بدیهی است که درآن صورت، برای بازپرداخت اصل و فرع بدهی خود مشکلی نخواهید داشت. فرض کنید شما با بهره 8درصد وام گرفته اید ولی برای خود بیش از 10 درصد کسب درآمد کرده اید. وقتی بهره وام را می پردازید، برای زحمات خود شما هم 2% باقی می ماند. بانک هم ، فرض کنید که از 8درصد پرداختی شما، 5 % را به ودیعه گذار می پردازد و 3% باقی مانده هم سود و منبع پوشش دادن به هزینه دیگر بانک است. و اما نوع دیگروام، وامهای به اصطلاح پونزی است. یعنی وامهائی که برای وام ستان منبع درآمدی ایجاد نمی کند و ناگفته روشن است که از همان ابتدا، پرداخت و بازپرداخت اصل و فرع بانک مسئله آفرین می شود. آن چه که پیش آمده بود این بود که وامهای مسکن منبع عمده تامین مالی این نوع وامها شد. یعنی تا زمانی که قیمت مسکن به روند افزایشی خود ادامه می داد مشکلی پیش نمی آید. خانوارها که خانه خود را به عنوان وثیقه درنزد بانکها داشتند با افزایش قیمت آن، وام بیشتر می گرفتند و مصرف بیش از درآمد خود را تامین مالی می کردند. برای وام دهندگان هم به ظاهر مسئله ای نبود چون درکنار وامی که می دادند وثیقه ملکی هم داشتند- حالا بماند که بازارهای ثانوی که برای فروش وامها ایجاد شده بود، کل مقوله سنجش ریسک وام دهی را به صورت یک لطیفه درآورده بود. ابزارها مالی تازه و نو ابداع شدند و وام مسکن به صورت اوراق بهاداردرآمده و دربازارها گسترش یابنده مالی به فروش رسید ووامهای با ریسک بالا- ساب پرایم- با سرعت زیادی بیشتر و بیشترشد. درسال 2001، سالی 145 میلیارددلار قرض با ریسک بالا داده می شد ولی این میزان در2005 به سالی 625 میلیارددلار افزایش یافت و حتی خبر داریم که برای یک سوم از این وامها وام گیرنده هیچ گونه ودیعه ای نداشت. (18) به عبارت دیگر، تداوم این وضعیت به افزایش ادامه دار قیمت مسکن بستگی کامل داشت ووقتی دراواخر سال 2006 روند نزولی قیمت مسکن آغاز شد، جباب بازارهای مالی هم ترکید.

پی آمدهای بحران نه تنها بعد روشن طبقاتی دارند- به ویژه با سیاست ریاضت اقتصادی که درپیش گرفته اند و از کسانی که نقشی درپیدایش بحران نداشتند می خواهند که هزینه های آن را بپردازند- که یک دارای یک بعد نژادی هم هست. درطول همین بحران، درامریکا، از هرده سیاه پوست امریکائی، 4 تن بیکاری را تجربه کرده اند و در35 شهر بزرگ امریکا، میزان بیکاری درمیان سیاهان 30 تا 35 درصد گزارش شده است. هم چنین خبر داریم که از کل سیاهانی که از 2006 به این سو درامریکا برای خود مسکن خریده اند، بیش از 50% به خاطر ناتوانی دربازپرداخت وام مسکن، تا اوایل سال 2010 خانه خود را ازدست داده اند. (19)

از سوی دیگر، هیچ شاهدی که نشان دهنده رفع بحران باشد وجود ندارد. درمارچ 2011، صنایع امریکا با 77.4% ظرفیت خود کار می کردند و از سوی دیگر می دانیم که درآلمان، انگلیس و کانادا نیز میزان استفاده از ظرفیت تولید موجود بین 73.6% تا 77.6% متغیر است. اهمیت وجودی این ظرفیت تولیدی عاطل این است که حتی اگر میزان تقاضا دراقتصاد افزایش یابد- که با سیاست ریاضت اقتصادی اتفاق نخواهد افتاد- نتیجه اش سرمایه گذاری بیشتر نخواهد بود بلکه شرکت ها و سرمایه گذاران خواهند کوشید تا با افزودن برظرفیت مورد بهره برداری- یعنی کاستن از ظرفیت تولید عاطل- جواب بازار را بدهند. همان طور که پیشتر به اشاره گفته ام همه شواهد موجود نشان می دهد که احتمال بیشتری دارد که شاهد کاهش تقاضا و درنتیجه افزایش ظرفیت عاطل درصنایع باشیم.

- خانوارهایه به شدت بدهکار درشرایطی که خطر بیکارشدن وجود دارد، و از ظرف دیگر سنگینی بدهی ها هم هست که باید پرداخت شود، یعید است که همانند گذشته برای مصرف بیشتر خود را به آب و آتش بزنند.

- درعین حال می دانیم که اغلب کشورهای سرمایه داری سیاست های بسیار گسترده و عمیق ریاضت اقتصادی را در پیش گرفته اند که تاثیرش برتقاضای کل دراقتصاد جهان منفی خواهد بود.

به عنوان مثال، دریونان که دولت کوشید تا در 2010 کسری بودجه خود را 6% کاهش بدهد، درعمل اقتصاد کشور را با رشد منفی 6.6% روبروساخت و میزان سرمایه گذاری نیز 20% کمتر شد ولی میزان بدهی دولت ثابت ماند. (20)

پس از آن بود که با وخامت اوضاع دولت یونان دست به دامان صندوق بین المللی پول و دیگرکشورهای عضو پول واحدشد که مساعدت کنند و دولت یونان هم علاوه بر کاستن بیشتر از هزینه های دولتی، سیاست خصوصی سازی گسترده را درپیش بگیرد. هم چنین قرارشد 150.000 نفر از کسانی که برای دولت کار می کنند از کار اخراج شوند. درانگلیس، سیاست ریاضت اقتصادی دولت به بیکاری 400.000 نفر منجر خواهد شد و این درحالی است که رشد اقتصادی به صفر نزدیک شده است. درلیتوانی، دولت یک سوم معلمان را اخراج کرده است و از حقوق بازنشستگان به شدت کاسته است. روسیه هم 20% مشاغل دولتی را حدف کرده است و درامریکا هم بحث و جدل بین دموکراتها و جمهوریخواهان برسر این است که هزینه های دولت باید 4 تریلیون دلار کمتر شود. اختلاف برسرکاستن از هزینه های دولتی نیست بلکه دموکراتها برای تخفیف فشارهای ناشی از این برنامه ریاضت اقتصاد براکثریت مردم خواهان افزایش مالیات بر ثروتمندان هستند ولی جمهوریخواهان ضمن مخالت با افزایش مالیات برثروتمندان معتقدند که همه صرفه جوئی ها باید با کاستن از هزینه های رفاهی به دست آید. اگرچه بگومگوها هم چنان ادامه دارد ولی در کالیفرنیا دولت بیمه بهداشتی 900.000 کودک فقیر را لغو کرده است. دردیترویت هم به دستورفرماندارمیشیگان50% مدارس را تعطیل کرده اند. عبرت آمیز این که دربسیاری از ایالت های امریکا اگرچه مدارس به خاطر کم پولی تعطیل می شوند ولی مالیات برشرکت ها روند نزولی دارد. (21)

عبرت آموز این که درمیان این دریای عظیمی از چرک و کثافت، و با وجود گستردگی بحران مالی، ایدئولوژی پرداران سرمایه داری این مجموعه را فرصت مناسبی یافته اند تا برای پیشبرد اهداف درازمدت خویش در راستای نابودی دولت رفاه هم به شدت فعالیت کنند. دراین عرصه، آن چه دارد اتفاق می افتد درواقع تداوم همان فرایندی است که در 30 سال گذشته اقتصاد جهان را به چنین بن بستی رهنمود شده است.

درعکس العمل به آن چه که می گذرد، وظیفه خطیری برگرده اندیشمندان چپ درعرصه جهانی است تا برای آموزش و سازمان دهی خود و دیگران همه نیروها را بسیج نمایند. بدون کوشش برای ارایه یک بدیل انسان محور که درضمن بتواند پاسخگوی نیازهای اکثریت مطلق مردم باشد، هیچ چیز بخودی خود متحول نخواهد شد.

1. W. Max Gordon: Ambulance Economics: The pros and cons of fiscal stimuli, CEPR Policy Insight, No. 43, p. 1

2. Ho-Fung Hung: Sinomania: Global Crisis, China’s Crisis, in, The Crisis and the Left, Socialist Register, Edited by Leo Panitch, Greg Albo and Vivek Chibber, 2012, p. 221

3. از جمله بنگرید به این مقاله: R.W. Rahn: What Caused the Financial Crisis, in, www.cato.org

4. http://www.manufacturingnews.com ولی من این اطلاعات را از مقاله پاول گرگ رابرتز نقل کرده ام.

Paul Graig Roberts: Saving the Rich, Losing the Economy, in www.counterpunch.org

5. به نقل از مقاله گرگ رابرتز، ص 2

6. Charles R. Morris: The Two Trillion Dollar Meltdown,2008, p.133

7. J. B. Foster and Fred Magdoff: The Great Financial Crisis, MR Press 2009, p. 29

8. همان، ص 35

9. همان ص 40

10. بنگرید به :J. B. Foster and Fred Magdoff: The Great Financial Crisis, MR Press 2009, p.46

11. همان منبع ص 47

12. همان، ص 54

13. من این عبارت را به جای Quantitative Easing که چیزی نیست مگر افزودن برمیزان پول دراقتصاد گذاشته ام.

14. من « یبوست اعبتاری» را به جایCredit Crunch گذاشته ام.

15. David McNally: Slump, Austerity and Resistance,, in The Crisis and the Left, Edit Leo Panitch, G. Albo, and V. Chibber, 2011, p. 37

16. Charles R. Morris: The Two Trillion Dollar Meltdown,2008, p.133

17. J.B. Foster & F. Magdoff: The Great Financial Crisis, 2009, p.29

18. چارلز موریس: همان، ص 69

19. دیوید مک نلی، همان ص 40

20. همان ص 42

21. همان ص 47

|

Twitter

Twitter

دنباله

دنباله

Google

Google

Yahoo

Yahoo

بالاترین

بالاترین